Jak uzyskać zwrot?

Wielu ludzi zaciąga kredyty, aby sfinansować swoje cele i potrzeby finansowe. Czasami jednak zdarza się, że po pewnym czasie pożyczkobiorca jest w stanie spłacić kredyt wcześniej niż zakładano.

W takim przypadku pojawia się pytanie: czy istnieje możliwość odzyskania prowizji i kosztów kredytu za okres, który już został spłacony?

Okazuje się, że odpowiedź na to pytanie zależy od kilku czynników. Pozwól, że omówię czynniki i praktyczne wskazówki dotyczące uzyskania zwrotu prowizji i kosztów kredytu.

Czynniki wpływające na możliwość odzyskania prowizji i kosztów kredytu:

- Umowa kredytowa. Pierwszym krokiem jest dokładne zapoznanie się z umową kredytową, którą podpisałeś z instytucją finansową. Umowa powinna zawierać klauzule dotyczące spłaty przedterminowej oraz informacje na temat ewentualnych kosztów związanych z taką spłatą. Warto sprawdzić, czy istnieje jasno określona procedura odzyskiwania prowizji i kosztów.

- Przepisy prawne. W różnych jurysdykcjach obowiązują różne przepisy dotyczące odzyskiwania prowizji i kosztów kredytu. W niektórych krajach istnieją przepisy chroniące konsumentów, które mogą zapewniać możliwość zwrotu części lub całości kosztów kredytu po wcześniejszej spłacie. Warto zasięgnąć informacji u lokalnych instytucji regulujących ten obszar, takich jak banki centralne, organizacje konsumentów lub regulatorzy finansowi.

- Negocjacje z instytucją finansową. W przypadku wcześniejszej spłaty kredytu warto skontaktować się z instytucją finansową, która udzieliła kredytu. W niektórych przypadkach banki lub inne instytucje finansowe mogą być skłonne do negocjacji w celu zwrotu prowizji i kosztów kredytu. Może to być korzystne zwłaszcza w sytuacji, gdy jesteś stałym klientem danej instytucji lub posiadasz inne produkty finansowe z nią związane.

Kroki do uzyskania zwrotu prowizji i kosztów kredytu:

- Przeanalizuj umowę kredytową. Dokładnie przestudiuj umowę kredytową, którą podpisałeś z instytucją finansową. Sprawdź, czy zawiera klauzule dotyczące wcześniejszej spłaty kredytu oraz informacje na temat ewentualnych kosztów związanych z taką spłatą. Zwróć uwagę na wszelkie zapisy dotyczące zwrotu prowizji i kosztów.

- Zapoznaj się z obowiązującymi przepisami. Sprawdź, jakie przepisy prawne obowiązują w twoim kraju dotyczące odzyskiwania prowizji i kosztów kredytu za wcześniejszą spłatę. Skonsultuj się z lokalnymi instytucjami finansowymi, takimi jak banki centralne, organizacje konsumentów lub regulatorzy finansowi, aby dowiedzieć się, jakie prawa i ochrona przysługują konsumentom w takiej sytuacji.

- Skontaktuj się z instytucją finansową. Skontaktuj się z instytucją finansową, która udzieliła ci kredytu. Wyjaśnij swoją sytuację i zapytaj, czy istnieje możliwość zwrotu prowizji i kosztów kredytu za wcześniejszą spłatę. Przed rozmową przygotuj się dobrze, mając przy sobie umowę kredytową oraz wszelkie dokumenty potwierdzające spłatę kredytu. Możesz również odwołać się do przepisów prawnych, jeśli są one korzystne dla ciebie.

- W przypadku braku jasnych zapisów w umowie kredytowej lub gdy instytucja finansowa nie zgadza się na zwrot prowizji i kosztów, możesz podjąć negocjacje. Przedstaw swoje argumenty, takie jak lojalność wobec instytucji finansowej, długotrwałe relacje czy posiadanie innych produktów finansowych. Może to zachęcić instytucję finansową do znalezienia kompromisu w celu odzyskania części lub całości prowizji i kosztów.

- Skorzystaj z pomocy prawnej. Jeśli negocjacje nie przynoszą rezultatów, warto skorzystać z pomocy prawnika specjalizującego się w sprawach kredytowych. Prawnik może ocenić twoją sytuację i pomóc w dochodzeniu twoich praw w związku z odzyskaniem prowizji i kosztów kredytu. Przed podjęciem tej decyzji sprawdź, jakie są koszty usług prawniczych i czy są one opłacalne w kontekście oczekiwanego zwrotu.

To nie jest skomplikowane!

Na przełomie kilku lat zaciągnąłem trzy kredyty gotówkowe i wszystkie trzy spłaciłem przed terminem.

Wszystkie kredyty były zaciągane w banku Santander i wystarczyło tylko złożyć reklamację za pośrednictwem bankowości elektronicznej.

Mało tego, w przypadku Santandera w sekcji kontakt z bankiem jest już gotowy temat „Reklamacje/zwrot prowizji”.

Do zgłoszenia reklamacji o zwrot prowizji i kosztów kredytu za wcześniej spłacony kredyt warto mieć umowę kredytową, na której znajdziesz wszystkie potrzebne dane (numer umowy, data zaciągnięcia kredytu, data ostatniej raty z harmonogramu rat i faktyczna data spłaty ostatniej raty).

Po zgłoszeniu reklamacji bank w ciągu 14 dni na skrzynkę bankowości elektronicznej wysyła odpowiedź. W moim przypadku wszystkie trzy reklamacje za wcześniej spłacone kredyty zostały rozpatrzone pozytywnie.

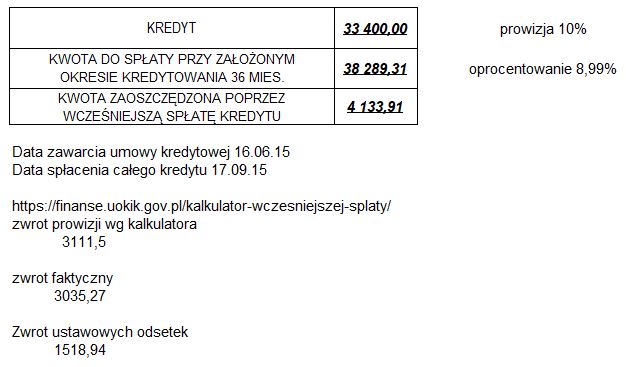

Oto rezultaty:

Kredyt nr 1

Kredyt nr 2

Kredyt nr 3

Oprócz zwrotu prowizji za wcześniej spłacony kredyt dostałem też zwrot ustawowych odsetek za zwłokę.

Pamiętaj masz prawo ubiegać się o zwrot kosztów kredytu za wcześniej spłacony kredyt do 6 lat od momentu spłacenia ostatniej raty tego kredytu.

Przeanalizuj swoje umowy kredytowe i do dzieła – powodzenia!